一、股指期货期现套利原理

1、什么是股指期货?

期货是与现货相对的概念,期货是现在进行买卖,但是在将来进行交收或交割的物品,这个物品可以是某种商品例如黄金、原油、棉花,也可以是金融工具例如沪深300指数。目前,国内的股指期货就是以沪深300指数为交易对象的期货,买卖双方交易的是一定时期后的沪深300指数点位。简而言之,股指期货的点数就是未来沪深300指数的点数。

2、股指期货与沪深300指数的联系

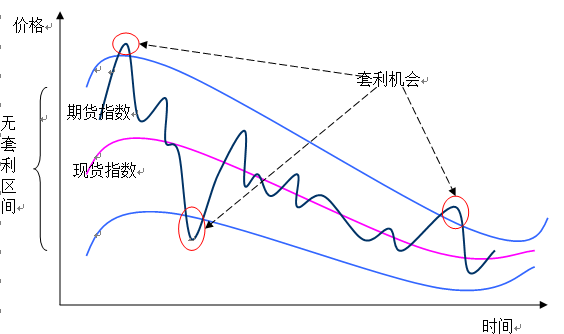

股指期货合约以沪深300指数作交易对象,那么期货指数与现货指数(沪深300)具有一定的联系。联系主要体现两点:第一、在大趋势上二者是同涨同跌的,而在某个小的时段里二者价格走势可能会出现不正常的偏离,如下图出现套利机会的三处。第二、在股指期货到期临近交割时,即期货指数成为现货指数时,二者点数相等,如下图右下角,期货指数与现货指数重合。

3、套利原理简介

股指期货就是未来的沪深300指数,所以在股指期货临近交割时期货指数与现货指数必然相等。如上图,在股指期货到期前,期货指数与现货指数的走势会出现偏差,而在这种偏差达到不正常时,套利机会出现。何为不正常?简单地说,期货指数与现货指数价格偏差超过套利成本时为不正常。这里所说的套利成本包括资金使用成本、交易费用、冲击成本以及一些机会成本。根据数理分析,期货指数减现货指数小于25点为正常,而当该价差达到25点以上时为不正常,现期现套利机会出现。

在股指期货临近交割时,期现价差必然缩小会为0,扣除必要的套利成本,套利者可以获取稳定的无风险的利润。

二、ETF股指套利交易流程

出现了期现套利机会,怎样把握机会呢?理论上,当期现价差达到25点以上时,卖空股指期货的同时买入等值的沪深300指数成分股,等到期现价差缩小为0时,双边平仓获利了结。但是,唯一的问题是一次买入300支股票的可操作性比较差,而且300支股票里经常会有停牌的股票。由此看来,现货头寸的构建必须另寻他法。

目前拟合沪深300指数现货的方法除了利用沪深300指数的成分股进行复制,另外一个方法就是构建ETF基金组合。ETF即交易型开放式指数基金,是一种在交易所上市交易的开放式证券投资基金产品,交易手续与股票完全相同。例如上证50ETF就是主要投资范围为上证50ETF指数成分股的开放式指数基金。

1、ETF的选取

利用上市时间、流动性、与沪深300指数的相关性三个指标对目前的15支ETF进行筛选后,适合构建现货组合的ETF为:50ETF、深100ETF、180ETF。

2、资金配置

以目前沪深300指数3200点计算,做一单股指期货期现套利,买入ETF组合占用96万资金、做空股指期货需要占用17.28万资金,合计占用资金为113.28万元。

3、选择开仓时机

如前述,期现价差达到25点以上,可开仓,具体为买入ETF组合同时卖空股指期货。

4、选择平仓时机

当期现价差缩小为0附近时双边平仓,结束套利交易。从历史数据看,每个合约都会有提前平仓的机会。开、平仓都是通过专业的金长江套利软件一键实现。

三、风险点及防范措施

1、追加期货保证金风险及防范措施

股指行情大幅的快速上涨时,容易导致期货保证金不足。此时需要采取一些措施保护已有套利头寸的安全:额外追加资金、ETF和期货头寸同时减持部分仓位。

2、期现价差持续拉大的风险及防范措施

如前述,期现价差达到25点以上,可开仓。但在股指期货交割前,期现价差不缩小反而一直扩大,导致某个时间段里套利客户出现账户浮亏(当然,期现价差必然会缩小为0,高价差只是暂时的,账户浮亏只是暂时的)。出现这种情况,建议客户冷静等待,有资金的客户可以逢高价差继续建仓。

四、实际交易案例

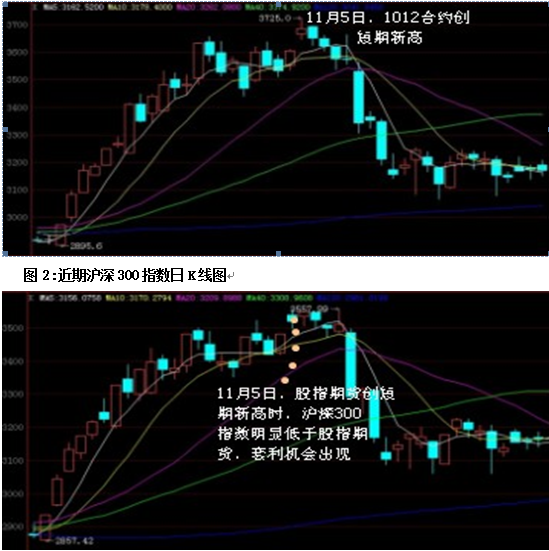

图1:近期股指期货1012合约日K线图

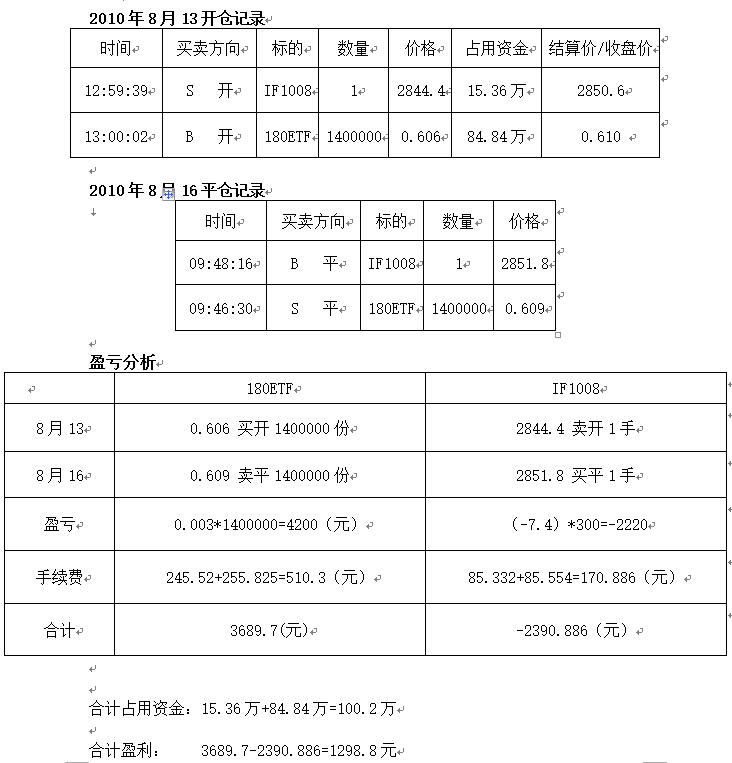

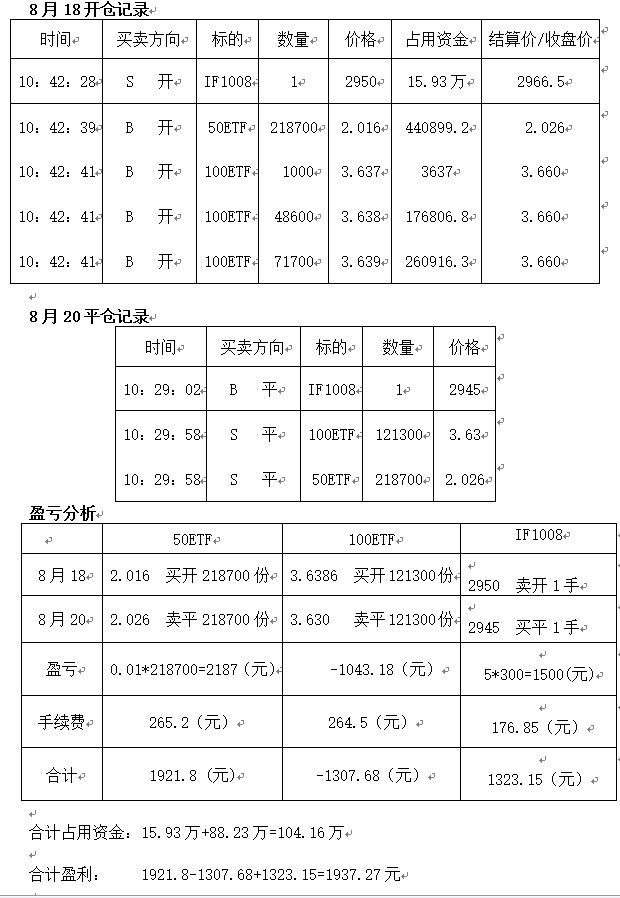

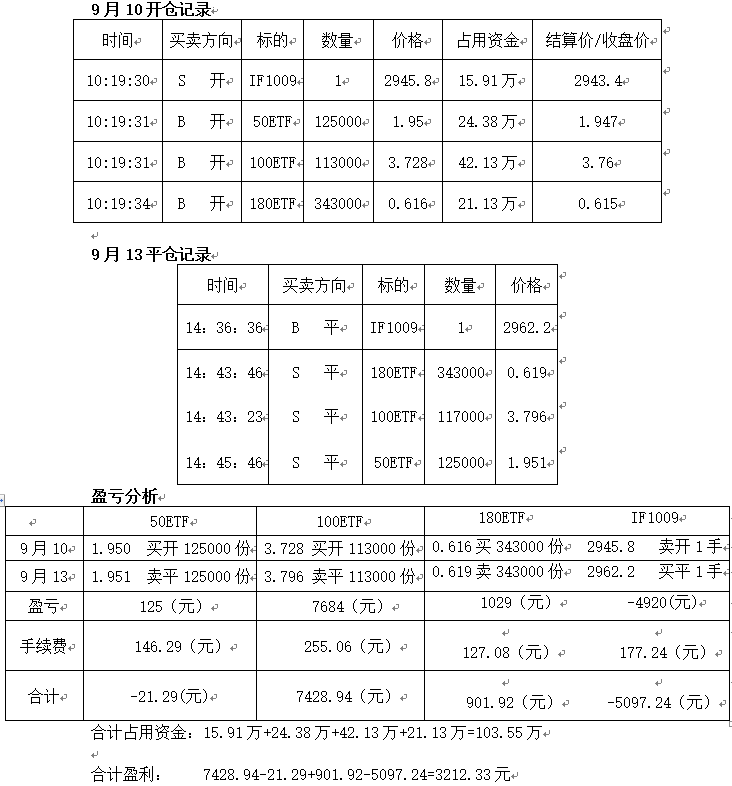

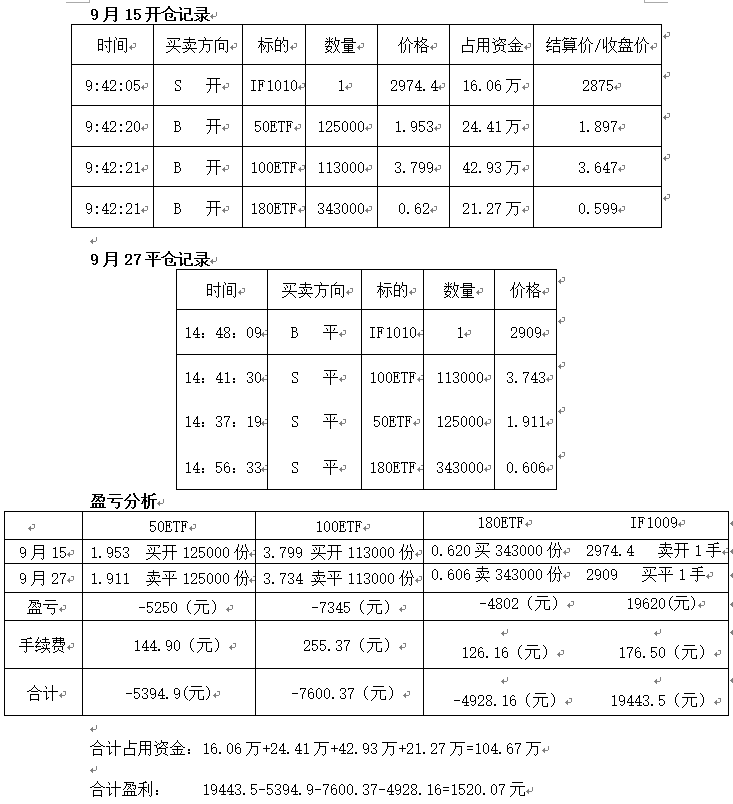

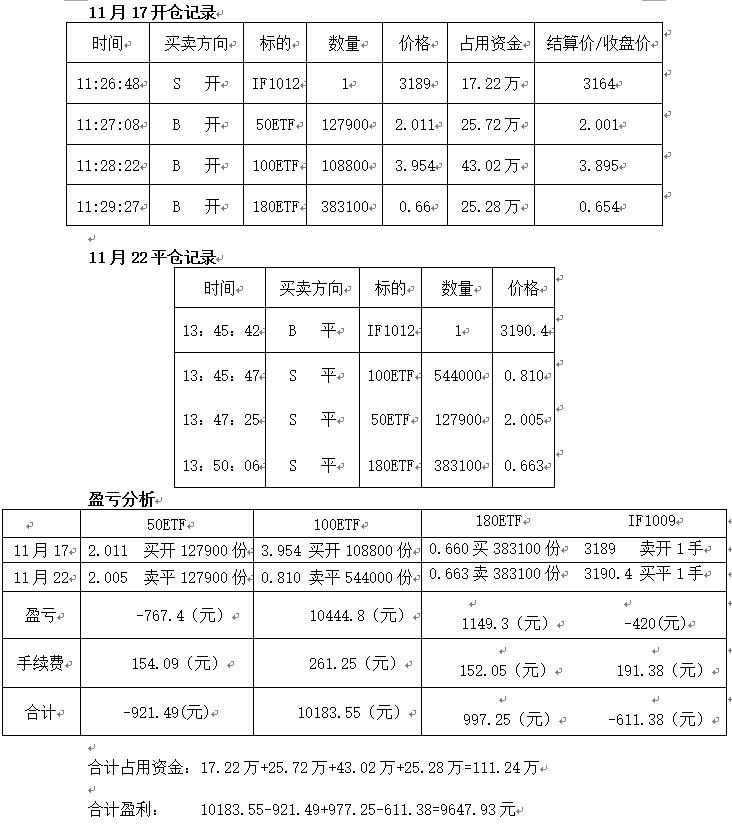

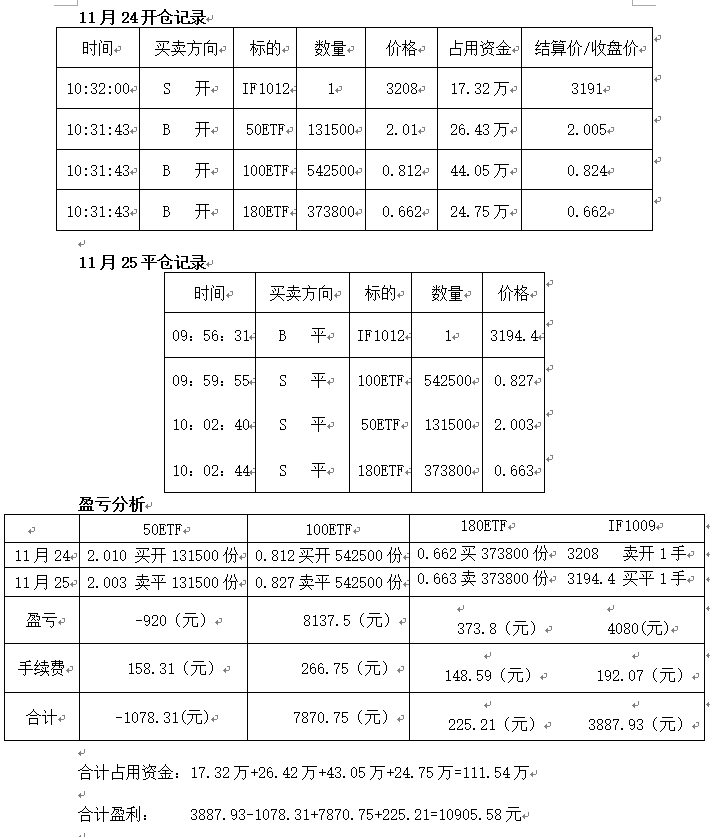

某股指期货期现套利客户,2010年8月13日入金110万,开始做股指期货期现套利,9月30日转出全部资金,11月17日入金150万。截止11月30日,累计交易43个交易日,累计做套利15单,15单均为正收益,累计净收益42334元,粗略年化收益率为24%。请注意,这是通过风险极低的股指期货套利实现的。由于数据较多,以下只罗列该客户部分交易明细: